证券时报·e公司

李映泉

03-27 19:17

一年内股价涨890%!新晋“千元股”源杰科技去年业绩扭亏,今年还要赴港上市,陕西国资赚翻了

来源:新财富杂志

2026-03-27 18:07

Aa

大号字

一年多前,该公司还曾陷入股价腰斩、业绩变脸的质疑中。AI算力浪潮带来光芯片需求爆发,成为源杰科技扭亏为盈的关键助推力。

3月25日,陕西源杰半导体科技股份有限公司(以下简称“源杰科技”)正式向港交所递交招股书,冲击“A+H”双资本平台布局。

源杰科技是当前A股市场的热门标的,身处CPO(共封装光学)概念核心,其股价自今年以来已大涨约85%。截至3月27日休盘,源杰科技股价报1100.11元/股,总市值946亿元。其股价仅次于贵州茅台,为A股市场第二大高价股。近一年来,源杰科技的股价已经增长近890%。

这家主营光芯片的半导体公司,在过去一年里上演了一场惊人的“逆袭”:2024年还深陷亏损泥潭,2025年却交出了净利润激增超32倍的成绩单。暴涨的业绩背后,是AI算力需求的爆发式增长,以及公司从传统通讯器件商向AI产业链“卖水人”的华丽转身。

01

业绩“逆袭”:

从亏损613万到净利1.91亿

源杰科技成立于2013年1月28日,2022年12月21日登陆上交所科创板。公司是一家从半导体晶体生长,晶圆工艺,芯片测试与封装全部开发完毕,并形成工业化规模生产的高科技企业。

源杰科技的业绩反转堪称戏剧性。2024年,受电信市场去库存、5G建设放缓等因素影响,公司出现上市首亏,全年归母净利润为-613.39万元,一度被市场质疑“上市即变脸”。 长期以来,公司更多扮演电信市场基建供应商的角色,主营应用于接入网和移动网络的低速率芯片。

转折始于2025年,AI浪潮席卷全球,光芯片行业供需格局重构。财报显示,2025年前三季度,源杰科技归母净利润达1.06亿元,同比激增19348.65%。其中第三季度单季营收1.78亿元、净利润5963万元,两项指标均创2021年以来新高。

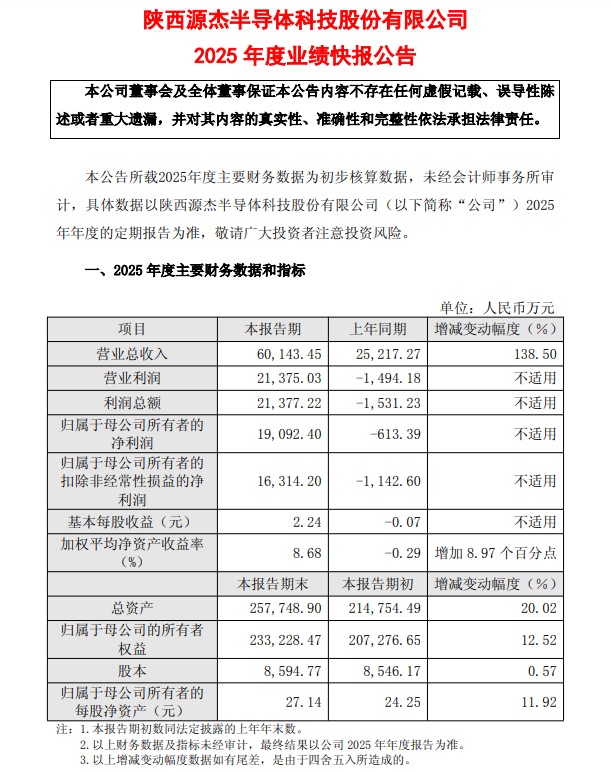

而就在2月底,源杰科技发布业绩快报,2025年预计实现营业收入6.01亿元,同比增长138.5%;预计实现利润总额人民币2.14亿元;预计实现归母净利润1.91亿元,较2024年亏损613万元的规模,相当于增长了超32倍。

据公司公告

业绩暴增的引擎,来自数据中心业务。源杰科技在公告中表示,增长得益于CW硅光光源产品逐步放量,推动毛利率从2024年同期的29.69%跃升至54.76%,显著高于行业平均水平。

随着数据中心业务对电信业务的“结构性替代”,相关业务营收占比从2022年的15.8%一举跃升过半。2025年上半年,源杰科技便已突破亿元大关。这意味着,源杰科技已从传统的“通讯器件商”,转身为AI算力产业链上的“卖水人”。

扮演奇兵角色的,是核心产品CW硅光光源芯片。在AI大模型对算力的贪婪需求下,数据中心内部连接速率疯狂进化,而CW大功率激光器正是实现高带宽、低功耗连接的关键一环。

值得注意的是,面对持续爆发的市场需求,源杰科技并未满足于现状,而是展开了两场“豪赌”。

2月9日,公司连发两则扩产公告:一是计划投资约12.51亿元建设光电通讯半导体芯片和器件研发生产基地二期项目;二是拟使用超募资金9862.04万元,增加募投项目“50G光芯片产业化建设项目”的投资额。

一个月后,公司再放大招。3月6日晚,源杰科技公告称,拟在境外发行H股,申请于港交所主板上市,搭建国际化资本运作平台,增强境外融资能力。公司将在24个月内选择适当窗口完成上市。

02

陕西国资赚翻了

据此前上市申请文件显示,源杰科技成立之后至上市前,共完成了多达十次增资,以及十四次股权转让。最早一笔外部增资还要追溯到2013年5月,由瞪羚创投投资540万元。此后,源杰科技延续着一年至少一笔的增资节奏。

直到2018年出现一个关键身影——宁波创泽云,背后持股99.8%的LP则是中际旭创。当年11月,宁波创泽云对源杰科技直接增资1125万元,又以3000万元的价格受让了瞪羚创投的部分持股。

2020年5月,由中科创星领投,工大科创、国投创业、广发乾和、中信投资、汉京西成、上海沣泽、远景亿城、超越摩尔共同完成了源杰科技的第九次增资。其中,中际旭创通过中科创星管理的陕西先导光电基金再度加码。

这当中也不能忽视陕西国资的身影。

如今坐落于陕西西咸新区的源杰科技,是第一批陕西省重点产业链——光子产业链的“链主”企业,获得了当地国资源源不断的“金融活水”。由西咸金控管理的西咸引导基金,正是通过投资子基金陕西先导光电基金领投,在当时对外融资1.7亿元帮助公司扩充产能。

关于这笔投资,中科创星创始合伙人米磊曾向投资界回忆:2018年,他通过朋友多方引荐,与张欣刚建立联系,不过后者彼时对外部投资的态度较为保守。在很多投资人看来,张欣刚很神秘,经常躲进公司实验室搞研发,很少出来应酬。

但米磊却十分欣赏这样极其专注的创始人。此后的一段时间里,他与团队轮番拜访源杰科技,用了近两年时间,终于等到后者的融资窗口期。

后来,华为也出手了。2020年9月,华为旗下的哈勃投资与国开基金、国开科创联合投资了源杰科技。那段时间,近200家投资机构递交TS,场面十分火爆。

但在三季报披露的源杰科技前十大股东中,目前仅存两只私募股权基金,即宁波创泽云和中科创星管理的陕西先导光电。其中,中际旭创通过这两只基金,对源杰科技间接持股约3.82%,持股市值仍有36亿元。而陕西先导光电在经过一系列减持后,仍持有1.87%股份,意味着身后的一众陕西国资赚翻了。

03

高光与博弈

在AI算力的风口,源杰科技虽收获了股价与业绩的双重高光,成为行业顶级“卖铲人”,但千亿市值、千元股价的光环之下,潜藏的风险与隐忧同样不容忽视,首先是资金链压力。尽管截至2025年三季度末,公司资产负债率不足10%,账面货币资金9.33亿元,但数十亿级的扩产计划仍需持续“输血”。值得注意的是,源杰科技2024至2025年间的海外收入占比极低,呈现出明显的热度倒挂。

因此,对源杰科技来说,赴港上市或并非简单的融资行为,而是补齐“出海”拼图的战略自救。

一方面,利用A股高估值支撑境内大规模产能建设,同时通过港股平台对接国际资本,规避单一边界内的流动性风险。另一方面,为其布局的海外生产基地提供灵活的跨境融资渠道。

更重要的是,目前该公司数据中心市场仍以海外供应商为主。

源杰科技表示,基于多年在光芯片领域的研发和生产积累,已推出相应的高速 EML、大功率激光器产品,来适配相关的高速光模块的需求,且性能及可靠性等指标可对标海外同类型产品,在AI数据中心市场实现销售突破。

其次,经营层面,客户集中度过高是公司最大的隐患。2025年,源杰科技前五大客户贡献的收入占比超70%,其中总部位于山东的上市公司“客户F”,2024年仅为公司贡献4130万元收入,2025年这一数字直接飙至3.21亿元,占公司总营收的半壁江山。

这种“单点支撑”的营收结构,意味着公司业绩与单一客户深度绑定,一旦未来客户合作关系变动、技术路线调整或需求下滑,公司业绩将面临断崖式下跌的风险。同时,公司客户与供应商名单高度重叠,部分核心供应商同时也是公司长期客户,这种“互供互采”的业务模式,在港股严格的上市审核标准下,极易成为监管问询的焦点,引发市场对交易公允性的质疑。

行业层面,技术迭代与巨头入局的压力愈发紧迫。光芯片行业技术更新速度极快,技术路线的迭代直接决定企业的生死存亡。

当前,英伟达作为AI算力霸主,已开始向下游产业链深度渗透,在GTC 2026大会上,黄仁勋发布的新一代Feynman芯片,首次将光通信直接引入芯片间互联,更斥资40亿美元投资Lumentum、Coherent等海外激光组件巨头,锁定核心产能,直接重塑了全球光芯片行业的竞争格局。

与此同时,源杰科技当前的市盈率(TTM)已超500倍,很大程度上提前透支了AI算力的未来增长预期,若后续业绩增速不及市场预期,高估值将面临剧烈的均值回归压力。

对于源杰科技而言,2025年的财报交出了一份完美的答卷,但2026年的长征才刚刚开始。

责任编辑: 陈英

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报·e公司 刘灿邦 03-27 19:17

-

证券时报·e公司 康殷 03-27 19:17

-

证券时报·e公司 叶玲珍 03-27 19:17

-

证券时报·e公司 李劲 03-27 19:17

-

证券时报·e公司 钟恬 03-27 19:17