证券时报

04-11 23:02

连续涨停!603773,最新公告澄清!

来源:证券时报·e公司

作者:康殷

2026-04-11 18:01

Aa

大号字

面对AI算力激增带来的散热与封装挑战,传统有机基板已逼近物理极限,玻璃基板成为突破瓶颈的关键。

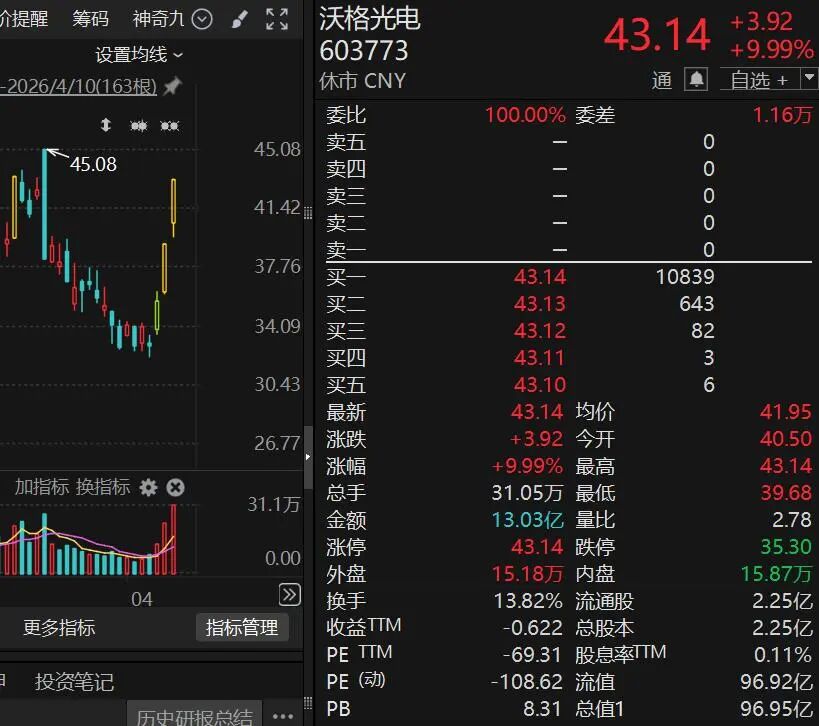

作为国内玻璃基领域的先行者,沃格光电(603773)股价已经走出2连板。4月10日晚,沃格光电披露异动公告,公司股票于2026年4月8日、4月9日、4月10日连续3个交易日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。

经自查,沃格光电目前生产经营正常,近期公司经营情况及内外部经营环境没有发生重大变化。公司关注到近期有媒体报道称“三星电机向苹果公司供应用于AI服务器定制芯片封装的半导体玻璃基板样品”,沃格光电澄清,公司目前未参与相关产品开发与生产。对于以上市场传闻所述,敬请广大投资者注意市场交易风险,审慎决策,理性投资。

据了解,当前人工智能、光通讯、新型显示等领域的快速发展,对芯片算力、信号传输、布线精密度的需求呈指数级增长,而传统芯片制程正逼近物理极限。玻璃基材料凭借优异的热稳定性、低介电损耗等优势,成为突破行业瓶颈的关键。

在AI与大算力芯片领域,玻璃基板有效解决传统有机基板翘曲难题,支撑芯片高密度集成;在光通讯领域,其低信号损耗特性适配1.6T及以上高速光模块迭代需求,助力CPO封装技术升级;在新型显示领域,玻璃基推动了Mini/MicroLED向高分区、轻薄化方向发展,为高端显示开辟新空间。

业绩方面,沃格光电日前披露2025年年度业绩预告,预计2025年年度实现净利润为-1亿元到-1.4亿元;预计2025年年度实现扣非净利润为-1.15亿元到-1.6亿元,将出现亏损。

就业绩变动原因,沃格光电表示,报告期内公司紧抓市场机遇,强化自身核心能力建设和订单获取能力,积极提升现有业务的市场份额,实现了营业收入的稳健增长,预计报告期内营业收入较上年同期增长8.07%到21.58%。公司传统玻璃精加工业务盈利能力保持稳健,为增强公司在玻璃基线路板(GCP)领域的技术领先优势,加速产业化进程,公司持续加强研发投入,进一步扩充专业技术及管理团队,导致相关研发及管理费用增加;由于公司处于新产品研发和产线建设阶段,银行借款和利息支出费用增加;同时在公司产线转量产过程中,产能设备折旧摊销金额也有所增加,从而对公司当期损益产生一定影响。

沃格光电表示,展望2026年,公司国内首条8代OLED玻璃精加工产线将在上半年投产,玻璃基线路板在Mini/MicroLED新型显示、5G-A/6G通讯、光模块(CPO)、半导体先进封装、生物芯片等领域的应用持续推进,目前处于多个产品和项目开发验证阶段和转量产进程;同时,公司也将发挥航天CPI柔性膜材在卫星柔性太阳翼领域的一体化能力和应用先发优势,积极推进产品测试和新客户拓展。随着公司各项业务陆续取得订单突破,公司经营有望逐步改善。

股价方面,沃格光电最近三个交易日累计涨幅达31%,最新收报43.14元,总市值97亿元。

责任编辑: 戎艾茵

e公司声明:文章提及个股及内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

更多相关文章

-

-

证券时报 04-11 23:02

-

证券时报 04-11 22:59

-

证券时报 04-11 22:57

-

证券时报 04-11 22:57

-

证券时报 04-11 22:57